科普知識(shí)欄丨貸款騙局又現(xiàn)新套路,借錢不成,卻變騙子們的“ATM”

2020年08月25日 10:02

“超低利率,超快放款,缺錢找我!”

“不壓車!不壓證!信用借款,安全放心!”

“急用錢,找我們!當(dāng)天放款秒到賬!”

當(dāng)你遇到資金周轉(zhuǎn)困難時(shí),是否會(huì)被網(wǎng)絡(luò)上“無抵押、秒到賬”的網(wǎng)絡(luò)貸款吸引?

小心,可不是什么貸款都能借!

1

網(wǎng)貸借款欲解燃眉之急

防不勝防陷入騙子陷阱

依靠無抵押、放款快等廣告宣傳打下“一片江山”的網(wǎng)絡(luò)貸款,曾幫助了很多急需用錢的人。然而,一些不法分子也將黑手伸向了網(wǎng)絡(luò)借貸領(lǐng)域,設(shè)下令人防不勝防的套路,讓部分借款人陷入麻煩的境地。

套路一:借貸遲遲不放款,一問客服要交錢

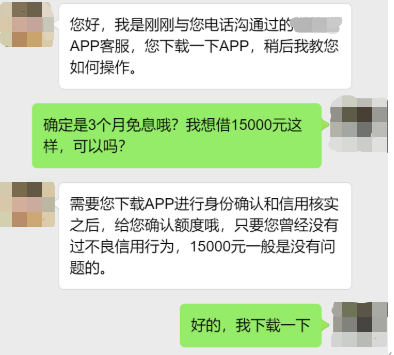

近日,家住北京市朝陽區(qū)的毛先生,偶然接到一個(gè)電話,對(duì)方自稱是某網(wǎng)絡(luò)借貸平臺(tái)的“客服專員”,據(jù)他所說,最近該平臺(tái)對(duì)新用戶有優(yōu)惠政策,借款可以享受長達(dá)3個(gè)月的免息。

毛先生難以抵擋“客服”的熱情,嘗試下載了這款借貸APP,“客服”添加了毛先生的微信,告知毛先生按照他的指引進(jìn)行操作,就可以獲得這次放款。于是,毛先生在“客服”的指導(dǎo)下,完成了注冊(cè)審核。

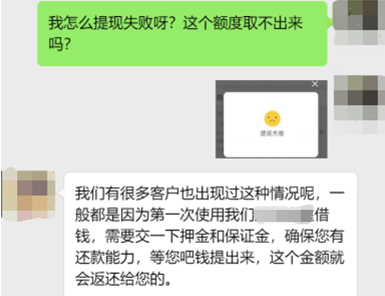

隨后,毛先生一步步在APP上進(jìn)行了個(gè)人信息完善、身份證上傳、手持身份證視頻錄制,APP上顯示他獲得了額度3萬元的貸款。當(dāng)毛先生準(zhǔn)備將這筆資金提現(xiàn)時(shí),APP卻一直顯示“提現(xiàn)失敗”。

“客服”表示由于毛先生是第一次通過這款A(yù)PP進(jìn)行借款,需要預(yù)交押金、保證金等費(fèi)用才可以提現(xiàn),當(dāng)提現(xiàn)完成后,預(yù)交的金額就會(huì)返還給毛先生。

在“客服”的一步步誘導(dǎo)下,毛先生向其提供的賬號(hào)累計(jì)轉(zhuǎn)賬了13800元,但APP上的金額卻仍然無法提現(xiàn),再次聯(lián)系“客服”時(shí),毛先生卻發(fā)現(xiàn)自己已經(jīng)被拉黑,而原以為能夠得到的3萬元貸款額度也已經(jīng)不見了蹤影。此時(shí),毛先生才反應(yīng)過來,自己遇到了騙子。

套路二:APP強(qiáng)制下款,高額利息難負(fù)擔(dān)

而另一位廣東省廣州市的大三學(xué)生小李,也曾陷入過某APP的“套路貸”陷阱之中。

今年3月,小李出現(xiàn)資金周轉(zhuǎn)困難,在網(wǎng)絡(luò)上看到了某公司的網(wǎng)絡(luò)貸款廣告,于是決定通過“網(wǎng)貸”借一筆錢緩解燃眉之急。

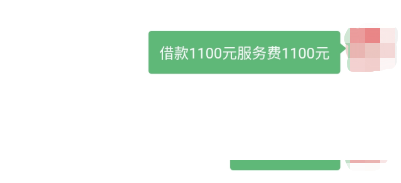

小李下載了廣告中提到的某款借貸APP,但令他沒想到的是,在完成APP下載并填寫了個(gè)人資料后,界面未出現(xiàn)任何“是否需要借款”的提示,就給小李的賬戶打了1100元。

但APP上顯示,小李此次共借款2211元,其中本金1100元,服務(wù)費(fèi)1100元,此外還有11元的利息,并要求小李在5天后還款2211元,否則APP會(huì)以天為單位收取一定的利息。

小李聯(lián)系了APP的客服,詢問為何在沒有任何詢問的情況下,就強(qiáng)制放款,且為何服務(wù)費(fèi)高達(dá)50%。但客服并未給小李任何回應(yīng)。

4天后,小李仍然沒有得到客服的回復(fù),由于害怕借款逾期影響個(gè)人征信,小李只能在APP上還款2211元。

此次網(wǎng)絡(luò)貸款經(jīng)歷,讓小李不僅沒有獲得資金,用以解決資金周轉(zhuǎn)困難,而且整整損失了1111元。

2

明辨貸款套路

保護(hù)財(cái)產(chǎn)安全

守哥在上文中提到的兩個(gè)案例,都是在網(wǎng)絡(luò)貸款過程中,經(jīng)常發(fā)生的“套路”。而與網(wǎng)絡(luò)貸款有關(guān)的常見套路有以下幾種:

1、假冒貸款機(jī)構(gòu)騙取各類費(fèi)用:騙子假冒正規(guī)貸款機(jī)構(gòu)的工作人員,要求受害人下載指定APP并進(jìn)行借貸操作,但受害人會(huì)在提現(xiàn)過程中遇到重重困難。此時(shí),騙子便會(huì)以需要“服務(wù)費(fèi)”、“手續(xù)費(fèi)”、“押金”等費(fèi)用為借口,要求受害人向指定賬戶打款。當(dāng)受害人的錢款到了騙子的賬上后,騙子便會(huì)立刻切斷與受害人的聯(lián)系,并逃之夭夭。

2、收取高額服務(wù)費(fèi)的“套路貸”:而上文中小李遇到的,則是經(jīng)典的“砍頭息套路貸”,即出借機(jī)構(gòu)給借款者放貸時(shí)先從本金里面扣除一部分錢,這部分錢稱之為“砍頭息”。所有以“服務(wù)費(fèi)”、“利息”、“手續(xù)費(fèi)”為名義,從借款者所借貸金額中扣除一部分資產(chǎn)的借貸行為,都嚴(yán)重違反了我國相關(guān)法律法規(guī)。

2017年12月8日頒布的《小額貸款公司網(wǎng)絡(luò)小額貸款業(yè)務(wù)風(fēng)險(xiǎn)專項(xiàng)整治實(shí)施方案》中指出要求排查綜合實(shí)際利率是否符合最高人民法院關(guān)于民間借貸利率的規(guī)定。是否存在從貸款本金中先行扣除利息、手續(xù)費(fèi)、管理費(fèi)、保證金或設(shè)定高額逾期利息、滯納金、罰息等行為。

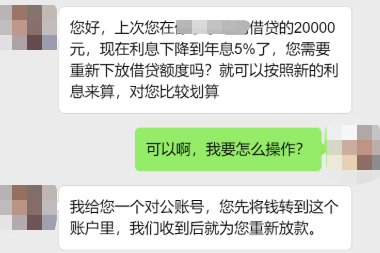

3、假冒貸款機(jī)構(gòu)要求受害人轉(zhuǎn)款:騙子通過不正當(dāng)手段盜取個(gè)人信息,以“客服”名義聯(lián)系通過正規(guī)渠道借款的借貸人,編造“因利息下降,需要重新下放借貸額度”等理由,誘導(dǎo)受害人將已經(jīng)獲得的貸款資金轉(zhuǎn)入到指定賬戶,并承諾會(huì)在收到錢后,為受害人下調(diào)利率重新放款。而結(jié)局是只要受害人將錢款轉(zhuǎn)入賬戶,就是進(jìn)入了騙子的“腰包”。

這些違法、違規(guī)的貸款機(jī)構(gòu)或是騙子,往往會(huì)通過“免息、額度高、放款快”的誘人話術(shù)來引誘受害人上鉤。

其實(shí),正規(guī)的貸款機(jī)構(gòu),都是需要通過對(duì)申請(qǐng)人進(jìn)行嚴(yán)格的資金盤查,確保申請(qǐng)人有還款能力,才會(huì)按照申請(qǐng)人的財(cái)務(wù)狀況進(jìn)行額度審批。同時(shí),貸款機(jī)構(gòu)不會(huì)為借貸人進(jìn)行免息放貸,一般會(huì)收取最高不超過年利率24%的利息。

為了保護(hù)自己的財(cái)產(chǎn)安全不受侵害,在需要通過網(wǎng)貸進(jìn)行資金周轉(zhuǎn)時(shí),需要擦亮眼睛,規(guī)避風(fēng)險(xiǎn),在這里,騰訊守護(hù)者計(jì)劃提醒大家:

1、 貸款時(shí)應(yīng)到銀行等正規(guī)金融機(jī)構(gòu)。不要輕信假冒銀行名義的所謂合作公司、中介和個(gè)人,所謂的“無抵押、免息貸款”等廣告宣傳語,全都是騙子引誘你上鉤的把戲;

2、提高自身防范意識(shí)。借款前一定要查詢相關(guān)公司的資料,遠(yuǎn)離打著“小額貸款公司”、“銀行合作機(jī)構(gòu)”等名義而無金融資質(zhì)的機(jī)構(gòu)。銀行和正規(guī)貸款公司都不會(huì)要求借款人預(yù)先支付手續(xù)費(fèi)等各類費(fèi)用,任何要求事先支付資金的都是騙子,切勿上當(dāng);

3、 接到陌生來電務(wù)必要謹(jǐn)慎,對(duì)涉及賬號(hào)注冊(cè)、人臉識(shí)別、下載軟件等操作要先行核實(shí),不要將短信驗(yàn)證碼、銀行卡密碼等個(gè)人信息告訴陌生人;

4、 若不慎遭遇“套路貸”或貸款騙局,在保證人身安全前提下盡可能保留證據(jù),向警方報(bào)案,同時(shí)還可以通過“騰訊110”進(jìn)行舉報(bào),避免更多的人受到欺騙。